Das Modifizierte Ertragswertverfahren

Gerichtlich anerkanntes wissenschaftliches Verfahren -

marktnah angepasst an Arzt-, Zahnarzt- und Tierarztpraxen

Grundsätzlich wird heute als "state of the art" bei der Bewertung von medizinischen und tiermedizinischen Praxen die Aufteilung in zwei Bewertungs-Teilbereiche angesehen:

-

Die Bewertung des Sachvermögens einer Praxis

-

Die Bewertung des Goodwills oder ideellen Wertes

Freiberufliche Arzt-, Zahnarzt- und Tierarztpraxen sind keine Wirtschafts- oder Handelsunternehmen sondern die freiberufliche ärztliche Tätigkeit steht im Vordergrund. Selbst neue Kooperationsformen (z. B. BAGs) werden nach wie vor von der persönlichen freiberuflichen Leistung im Rahmen einer Dienstleistung gegenüber dem Patienten oder Kunden geprägt.

Da sich jede Praxis wiederum von jeder anderen vor allem durch die Individualität des Praxisinhabers unterscheidet, kann eine fundierte Praxiswertberechnung in der Regel nicht mit der herkömmlichen, in Industrie und Handel gebräuchlichen standardisierten reinen Ertragswertmethode und deren Abkömmlingen (DCF etc.) erfolgen.

Höchstrichterliche Urteile geben zudem klare Vorgaben für die methodische Vorgehensweise auch bei Tierarztpraxis-Bewertungen.

So hat der Bundesgerichtshof (BGH) am 6. Februar 2008, Az: XII ZR 45/06 (Abruf-Nr. 080782) entschieden, dass der Goodwill einer tierärztlichen Praxis auch bei laufenden Unterhaltszahlungen im Zugewinnausgleich zu berücksichtigen ist und weitere auch für Tierarztpraxen bewertungsrelevante Vorgaben formuliert.

Ausführliche Hinweise, Links sowie weitere Quellen zu Informationen um die wissenschaftlich und gerichtlich anerkannten Bewertungsmethode "Modifiziertes Ertragswertverfahren" sowie Erläuterungen und gemeinsame Leitlinien der

Vereinigung der öffenlich bestellten und vereidigten Sachverständigen für Bewertung von Arztpraxen (VDS) e.V.

u. ähnlichen Unternehmen im Gesundheitswesen

finden Sie auf der Webseite

Praxisbewertung ist heute Expertenwissen von Spezialisten!

Im Rahmen des Dr. Schmeisser und Partner verwendeten Modifizierten Ertragswertverfahrens für Praxen erfolgt daher die Bewertung der freiberuflichen Praxis nicht nur auf der Basis der betriebswirtschaftlichen Erfolgsgrößen der Praxis (Umsatz, Kosten, Gewinn), sondern auch anhand aus einer detaillierten Praxis-Analyse resultierender zahlreicher typischer, fachbezogener Kriterien mit unterschiedlichen Gewichtungen.

Neben dem Kundenstamm, der Lage der Praxis, der Konkurrenzsituation und der Umsatzerwartung sind unter anderem Nachfrage und Marktgegebenheiten wie auch die Persönlichkeit des Praxisinhabers und die Qualität des Mitarbeiterteams von ausschlaggebender Bedeutung für den prognostizierten nachhaltigen zukünftigen Ertrag.

Hier sind besondere auch praxisinterne Erfahrungen erforderlich, um die vielen Einzelkriterien in einer Praxisanalyse zu identifizierten und dann quantitativ zu werten. Nicht arztpraxiserfahrene Gutachter (Steuerberater, Betriebswirte etc.) können dies nicht leisten.

Zusätzlich ist die seit 2008 vom BGH ausdrücklich geforderte Berücksichtigung eines "individuellen Unternehmerlohns" ebenso ein Kriterium wie auch zusätzliche individuelle oder lokale Sonderfaktoren.

Exakt vergleichbare und ertragsidentische Tierarzt-Praxen in München und in Duisburg haben eben nicht den gleichen Praxiswert / Verkaufspreis!

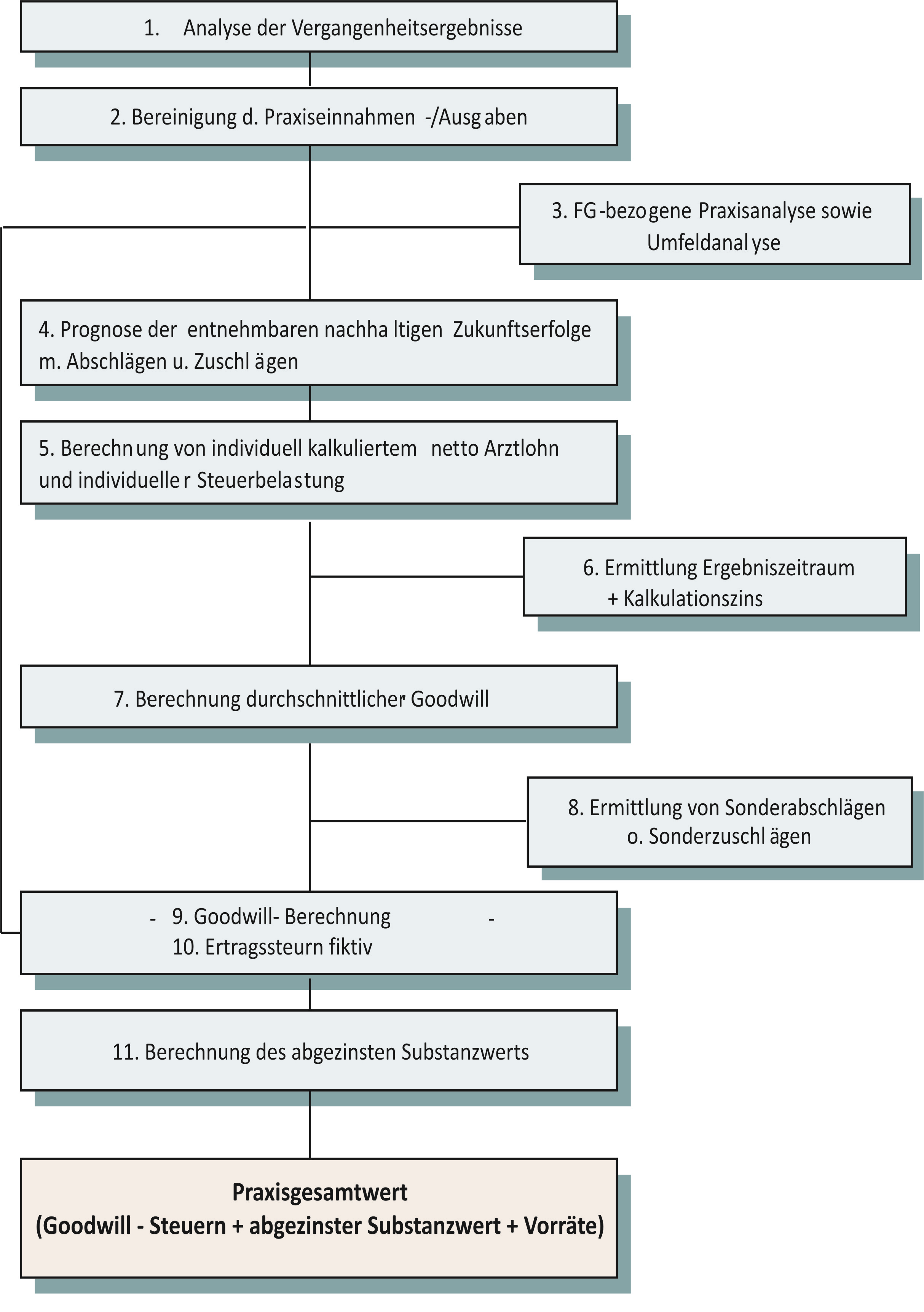

Nachfolgend die schematische Darstellung des

Modifizierten Ertragswertverfahrens für Praxisunternehmen